Taxe foncière et déclaration des surfaces : Bercy revoit sa copie en faveur des campings

Les discussions durent depuis près de trois ans, mais cela valait la peine. La FNHPA vient d’obtenir du Ministère chargé des comptes publics une révision de la ventilation des surfaces déclarées sur les campings, dans le cadre du calcul de la valeur locative préalable à la détermination de la taxe foncière et de la cotisation foncière des entreprises. A la clé, le retour à un taux de taxation « acceptable » pour nombre de campings jusqu’alors frappés par une augmentation de taxe dangereuse pour leur pérennité.

Les discussions durent depuis près de trois ans, mais cela valait la peine. La FNHPA vient d’obtenir du Ministère chargé des comptes publics une révision de la ventilation des surfaces déclarées sur les campings, dans le cadre du calcul de la valeur locative préalable à la détermination de la taxe foncière et de la cotisation foncière des entreprises. A la clé, le retour à un taux de taxation « acceptable » pour nombre de campings jusqu’alors frappés par une augmentation de taxe dangereuse pour leur pérennité.

La révision des valeurs locatives cadastrales des locaux professionnels (RVLLP) est effective depuis le 1er janvier 2017. Cette réforme a été voulue par l’Etat pour conformer le système fiscal à la réalité économique actuelle du tissu professionnel national, par une ventilation unique au niveau national des valeurs locatives des locaux professionnels.

Depuis l’application de la taxe foncière sur ces bases renouvelées, il est remonté des régions auprès de la FNHPA que des campings se trouvaient gravement pénalisés, avec des niveaux de taxe foncière non seulement plus élevés que ce qu’ils payaient précédemment, mais aussi plus élevés par rapport à d’autres établissements comparables, dans d’autres départements.

Des anomalies suffisamment nombreuses et sensibles pour que la Fédération nationale se saisisse du dossier et alerte les services compétents (Cadastre) du ministère chargé des comptes publics.

«Le but des discussions entamées il y a maintenant trois ans avec le ministère consistait pour nous à obtenir un ajustement de la ventilation des différentes surfaces prises en compte sur les campings, afin de les mettre en adéquation avec la réalité et ce faisant d’arriver à un nouvel équilibre, plus équitable entre les campings et prenant mieux en compte la contribution économique réelle de chaque m² », précise Nicolas Dayot, Président de la FNHPA.

Principalement en cause, au cœur su sujet, les différentes surfaces improductives des campings (espaces verts, étangs, forêts…) qui pouvaient se retrouver classées au même titre que les emplacements (catégorie P1) et donc assujettis à la base de calcul maximum de la taxe foncière (100%).

Les campings doivent faire de nouvelles déclarations

La demande de la FNHPA ayant été jugée légitime par le Ministre, celui-ci a demandé à l’Administration de réfléchir à la mise en application d’une nouvelle ventilation des différentes surfaces des campings. « Pour faire simple, précise Nicolas Dayot, on va répartir différemment les m² des campings selon deux méthodes. D’une part entre foncier bâti ou non bâti, lorsqu’une partie du terrain est à la fois totalement naturelle (lande, taillis, dunes, forêt …), non aménagée et détachable du périmètre consacré à l’exploitation du camping. Ce qui n’est pas considéré comme de la surface commerciale peut donc désormais basculer en non bâti et se trouver affecté d’un prix au m² beaucoup plus faible.

D’autre part, un certain nombre de m² répertoriés dans l’espace bâti passeront de la catégorie P1 (coeff 100%) à P3 (coeff 20%). Ce sera notamment le cas de certains espaces végétalisés (bosquets enchâssés dans le périmètre aménagé, haies arbustives…).»

Par ailleurs, il a été admis qu’une surface forfaitaire de parking établie à 12 m² de la surface de l’emplacement pouvait désormais être reversée de la catégorie P1 de l’emplacement vers la catégorie PK2 (parking non couvert) au taux de taxation de 20%.

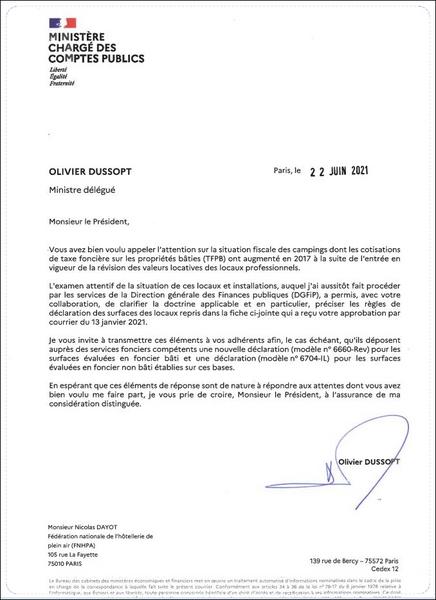

Validées par un courrier officiel du Ministre délégué Olivier Dussopt en date de 22 juin dernier (ci-contre), cette « clarification » devrait donc permettre à nombre de campings dangereusement frappés par la nouvelle taxe foncière de revenir à une situation plus acceptable.

Pour ce faire, les campings doivent cependant déposer aux services fonciers compétents une nouvelle déclaration (6660-Rev) pour leurs surfaces évaluées en foncier bâti, et une déclaration (6704-IL) pour les surfaces évaluées en foncier non bâti.

Un atelier d’information spécifique au SETT

Pour diffuser et expliquer les détails de cette nouvelle modalité des calculs de valeurs locatives, la FNHPA prévoit des ateliers auprès des permanents en régions. Une conférence sur le sujet sera également menée dans le cadre du SETT par Nicolas dayot et Rémi Peschier, le mardi 2 novembre à 16 heures.